RechKredV-Bilanzierung und AIFM-Compliance. Steuerberater für Kapitalverwaltungsgesellschaften in Frankfurt. Finanzbuchhaltung, Lohnabrechnung und Jahresabschluss.

Lies weiterRechKredV-Bilanzierung und AIFM-Compliance. Steuerberater für Kapitalverwaltungsgesellschaften in Frankfurt. Finanzbuchhaltung, Lohnabrechnung und Jahresabschluss.

Lies weiter

Spezialisierte Steuerberatung für E‑Geld-Institute. RechZahlV-Bilanzierung, Lohnabrechnung, MiCAR-Compliance. Frankfurt am Main

Lies weiter

Besteuerung von Silber 2025: Silber richtig versteuern, Freibeträge & Fristen, Physisches vs. Silber-ETCs, Praxisbeispiele, Steueroptimierung

Lies weiter

Krypto-Steuern 2026 in Deutschland: § 23/§ 22 EStG, 1.000-€-Freigrenze, Staking/Lending, MiCA & DAC8. Praxis-FAQ + Checklisten

Lies weiter

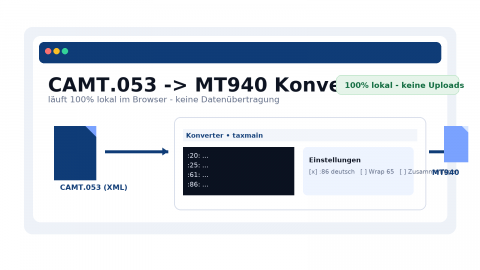

CAMT.053‑Umsätze in MT940 konvertieren – direkt im Browser, ohne Upload. Ideal für DATEV/Bank‑Import. Inklusive Anleitung, FAQs & Datenschutz.

Lies weiter

US Expats in Germany face unique challenges around visas, taxes, and remote work. This guide explains everything Americans need to know about living legally and successfully in Germany after moving abroad.

Lies weiter

British Expats in Germany face new rules after Brexit — from visas and tax residency to pensions and remote work. This guide answers the key questions for UK citizens living in Germany.

Lies weiter

Thinking about doing business in Germany as an expat? This short guide explains how to get started — from residence permits and choosing the right legal form to tax registration and staying compliant.

Lies weiter

Need help with your Income Tax Return for Expats in Germany? This step-by-step guide shows you exactly how to file, what to prepare, and how to get your refund — even as a freelancer or employee with foreign income.

Lies weiter

Confused by German Tax Classes? This guide breaks down all six “Steuerklassen” and shows you how your tax class affects your monthly income. Perfect for expats living and working in Germany.

Lies weiter